SIDRU (3) : déclaration contestable du président du SIDRU

En juillet dernier nous avions décrit deux aspects de la gestion calamiteuse du syndicat qui traite nos ordures (le Sidru). D’une part l’usine Azalys, surdimensionnée et mal conçue, coûte très chère (voir article 1). D’autre part, l’analyse de la dette révèle des opérations spéculatives très risquées (voir article 2).

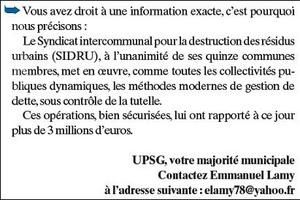

En juillet dernier nous avions décrit deux aspects de la gestion calamiteuse du syndicat qui traite nos ordures (le Sidru). D’une part l’usine Azalys, surdimensionnée et mal conçue, coûte très chère (voir article 1). D’autre part, l’analyse de la dette révèle des opérations spéculatives très risquées (voir article 2). Suite à ces révélations le président du Sidru (Emmanuel Lamy, également maire de Saint-Germain-en-Laye) a écrit dans le journal municipal (Journal de Saint-Germain, 6 juillet 2007, page 16) :

-

La première phrase ne dit pas grand-chose, sauf que le Président du Sidru semble diluer sa responsabilité en évoquant l’unanimité des 15 communes.

-

La dernière phrase « Ces opérations, bien sécurisées, lui ont rapporté à ce jour plus de 3 millions d’euros. » est plus contestable. Les opérations dont nous avons eu copie sont au contraire très risquées et leur résultat global est actuellement négatif de plusieurs millions d’euros.

Autre élément nouveau : nous avons eu copie cet été de confirmations de contrats qui manquaient parmi les documents fournis par le président du Sidru. A cette occasion nous avons découvert qu’au swap dont nous parlions dans l’article de juillet a été ajoutée une autre opération qui compense en partie le risque pris sur le swap initial. Par cette opération, le Sidru prend sa perte sur la spéculation sur les taux d’intérêt, mais spécule maintenant sur les taux de change euro/dollar et euro/franc suisse !

En annexe de cet article vous trouverez notre analyse des deux swaps qui ont été mis en place fin 2005 et début 2006 pour spéculer sur la forme de la courbe des taux euros.

Ces opérations cumulent des erreurs graves qui révèlent une méconnaissance des risques encourus et un goût du risque incompatibles avec la gestion d’un syndicat intercommunal :

-

Gain à court terme, équivalent à une dette cachée

-

Concentration des risques sur une seule formule (de 2005 à fév. 2007)

-

Effet de levier très important

-

Vente d’options à découvert, sans limite de perte (à partir de 2007)

-

Perte de 2005 à 2007 comprise entre 6 et 12 millions d’euros

Nous jugeons ces décisions suffisamment graves pour alerter tous les membres du Sidru. A notre avis il est urgent de suspendre l’autorisation de traiter qui a été accordée au président du Sidru, d’établir un audit contradictoire des pertes et de clore au mieux les opérations spéculatives encore en vie.

Annexe ‘technique’ : Evaluation de la perte subie sur les swaps à formule impliquant la courbe des taux euros

Dans cet article, revenons sur le swap présenté dans l’article n°2 et évaluons le gain ou la perte fait par le Sidru sur cette seule opération, entre janvier 2006 et juin 2007. Nous reviendrons en conclusion sur la liste exhaustive des opérations dont nous avons connaissance à ce jour.

-

Dans ce swap, le Sidru reçoit de Natixis un taux de 5,92 % de décembre 2005 à décembre 2018.

-

En contrepartie, le Sidru paye à Natixis un taux de 2,40 % de décembre 2005 à décembre 2008, puis selon la formule suivante : 14,40 % - 10 x (taux 30 ans – taux 2 ans), avec un minimum de 2,40 % et un maximum de 14,40 %.

-

Tous les paiements sont semi annuels et s’appliquent à un montant de principal amorti, initialement de 32,492 millions d’euro.

Après le 1er janvier 2009, les montants dépendent des taux fixés à des dates futures. Ils sont donc inconnus à ce jour. On peut cependant se livrer à quelques calculs de manière à estimer la valeur nette de tous les flux :

-

Tout d’abord utilisons une méthode simple, dite de cristallisation, qui suppose que la courbe des taux euro reste au même niveau qu’à la date de calcul. La formule du taux à payer donne, avec les taux du 24 septembre 2007 : 14,40 % - 10 x (4,73 % – 4,47 %) = 10,98 %. En retranchant le taux reçu, on obtient une perte de 10,98 % – 5,92 % = 5,06 %. La somme des montants correspondants est de -10 500 000 euros. Il faut cependant se garder de comparer ce dernier montant au gain de 3,3 millions d’euros, car ces sommes sont payées à des dates différentes. On peut par contre actualiser tous les montants en date d’aujourd’hui. Selon cette méthode le Sidru aurait perdu 4,9 millions d’euros dans cette seule opération.

-

Enfin, pour ceux qui sont familiers des méthodes de valorisation d’options, ajoutons qu’une hypothèse de spread gaussien centré sur le niveau du 12 juin 2007 donne une perte nette de 3,75 millions d’euros.

Remarques :

-

L’opération a été compensée (pour les 2/3 du principal initial) par un swap dont une jambe est exactement opposée à la formule précédente. Donc à partir de juin 2007 le Sidru a un engagement de recevoir un montant calculé par la formule précédente de Depfa et de le payer à Natixis.

-

Une précision sur notre article précédent : Ce swap a été conclu en janvier 2006, et non en septembre 2005, après une décision de principe du conseil syndical qui, elle, a bien été prise en septembre 2005.

Pour conclure cet article, voici la liste des opérations spéculatives exécutées par le Sidru :

-

Swap expliqué ci-dessus, remplacé pour les 2/3 de son montant par une formule faisant intervenir une vente implicite d’options de change sur la différence euro/dollar - euro/franc suisse. Il s’agit encore une fois d’une opération très spéculative et avec effet de levier, mais cette fois sans limite de perte.

-

Swap similaire avec une jambe fixe reçue de 5,10 % contre une formule de 12,42 % - 10 x (taux 20 ans – taux 2 ans), avec un minimum de 0 % et un maximum de 12,42 %. Cette opération a été renégociée fin janvier 2007. A cette date la formule à payer valait 9,68 % et la perte nette s’élevait à 4,9 millions d’euros par la méthode de cristallisation, et 2,95 millions d’euros par la méthode du spread gaussien.

-

La nouvelle opération qui a pris la suite de ce dernier swap est, là aussi, encore plus exotique et risquée : ce swap contient en effet des ventes d’option de change à barrière euro contre franc suisse. Le taux à payer peut facilement atteindre 30 % et n’est pas borné supérieurement.